是否可以观察股票市场增长/债务增长? \ li Xun

栏目:企业动态 发布时间:2025-08-23 09:21

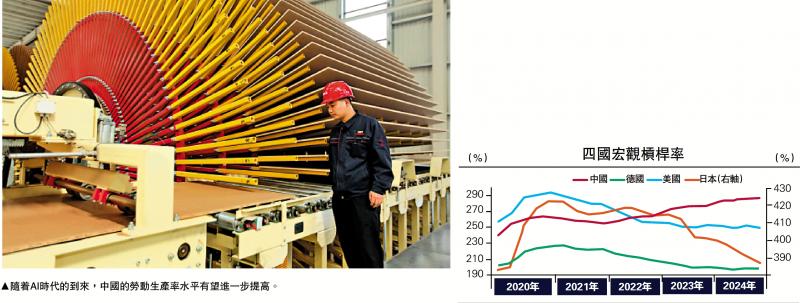

图:随着AI时期的到来,中国生产率的生产力有望提高。社会的发展达到了一定阶段,经济增长通常是...

图:随着AI时期的到来,中国生产率的生产力有望提高。当社会发展达到一定阶段时,经济增长通常伴随着债务增长,因此债务增长可以被视为经济增长的成本或成本。本文旨在估算中国,美国,日本和德国的债务成本,以通过数量检查来实现经济增长。杠杆的比率是经济中经常提到的单词。它是衡量债务水平的相对孩子指标,即实现特定的经济目标或通过一定的债务比率运营。宏观杠杆的比率是一个国家(例如一个国家)的一般比率。它的公式为:宏杠杆比率=非财务部门债务/总计。湿滑的价格拖放了化学债券。根据国际定居银行(BIS)的数据,到2019年底,非英国人的宏观杠杆比率中国,德国,日本和美国的CIAL部门分别为239.5%,202%,382.9%和256.3%;到2024年底,分别为286.5%,198.6%,387%和249.3%,中国的增长最为明显。趋势变化的判断,德国,日本和美国具有“急剧增长”,三个国家的宏观杠杆比率在2020年都显着上升,并且在2021年的第一或第二季度开始了下降趋势,并且下降到2019年底的水平几乎相同,但是中国杠杆率的比率通常会上升。如果我们看时间更长,那么中国政府杠杆的比率具有两个特征。首先,当国际局势表现出异常变化(例如2008年的次级抵押贷款危机)时,重大水平的显着阶段的重大增加阶段。原因是应对危机并实现稳定增长的目的CAL政策。当危机发生在发达国家中时,政府杠杆率的比率也将显示出显着的增长,但是GDP仍然具有负增长,要么是因为它们的反周期监管能力不如中国那样好,要么是因为依靠政府债务来推动经济增长的边际收益却降低了。 2008年,发达国家的杠杆率比中国高,但经济增长中心大大低于中国。 C政府的反周期政策比西方国家更好。主要原因是政府(包括地方政府),国有银行和企业将采取反竞选措施来应对经济崩溃,私人企业和居民部门通常是亲切的。除政府外,西方国家将采用反周期政策,居民的企业和居民将仔细做出回应。 sEcond,近年来中国政府行动的比率不一定与国际经济和金融危机直接相关。例如,与2015年底相比,政府行动的比率增加了13个百分点,而美国和日本的杠杆比率同时稳定,德国拒绝了。例如,由于流行病,因此与中国,美国,日本和德国政府的杠杆率比率趋势不同。它表明,从长远来看,反周期法规的效率可能会削弱,而反周期政策可能难以有效解决经济结构问题,而从长远来看,累积经济结构将进一步增加反周期性调节的困难。美国秘书曾经说过:如果美国GDP在速度快速时正在上升,那么政府杠杆率的水平将下降。这是因为书房杠杆比率的避免剂是名义GDP。近年来,尽管中国的真正GDP增长率已经超过了美国,但由于名义GDP量表的增长速度很慢,美国的绝对差异也在扩大。名义GDP =实际GDP×(1+GDP增长率)×(1+指数降低)。宏观杠杆比率的mchanges取决于GDP债务规模和规模变化之间的相关关系。从实际的GDP增长率来看,从2020年到2024年的中国经济增长率分别为2.3%,8.6%,3.1%,5.4%和5%,同时比德国,日本和美国的增长率更快;但是从缩水指数的角度来看,GDP在2023年和2024年降低了GDP指数的速度降低了0.51%和0.71%的年份,同时比德国,日本和美国的价格水平较弱。从三个行业的部门看,中国的主要产业经历了负面的G自2023年第二季度以来,Rowth连续九个住宅连续九个住宅,自2022年第四季度以来,第二行业的连续11个行业增长了。三级行业在2024年的最后四季度和今年的第二季度也经历了负增长。低点的价格水平对名义GDP量表的增长并不令人愉悦,并且对宏观杠杆比率的下降并不令人满意。增加人力资本投资并降低地方政府杠杆比率是一项长期任务。近年来,中央政府采取了许多有效的步骤来解决当地的隐藏债务。通过以下比较研究,有一个环境,必须提高政策资源的效率,并且应在短期内优化资本的提供,从长远来看,应促进技术发展,从长远来看,人口增长。,中国有“债务富裕”的情况。通常,宏杠杆比率与每个Capita GDP的水平呈正相关。在全球范围内,每10,000美元上涨至每个Capita GDP,宏观杠杆率的比率上升了近18%,而中国则高于趋势线。日本的宏观杠杆比率也高于人均GDP。在BIS数据中,日本杠杆数据的开始时间是在1997年底,当时日本的人均GDP为35,600美元,而宏观杠杆的比率为296.3%。但是,1971年日本的卡巴 - 巴巴(Kaba -Baat)负担小于2024年中国末期(每个Capita GDP均为13,300美元,宏观杠杆率的比率为286.5%)。根据生产功能:GDP增长=对劳动力增长的贡献 +贡献NG资本增长 +总增长率(TFP)贡献。如果债务资源的效率提高了,也就是说,债务增长可以有效地增加对资本,劳动力或TFP的贡献,则可以LSO有助于降低宏观杠杆的比率。在目前恶化的出口环境和宏观杠杆的全球领先比率的背景下,我们应该通过提高劳动力生产率来鼓励经济增长。最好简化劳动生产力方程来描述:生产力增长=生产质量 +因子的生产率 +资本密度的贡献。多年来,中国对提高劳动力生产率的贡献基本上来自资本投资,例如资本密度(资本/劳动编号)。 Kgrune生产率因素的贡献相对稳定(改革股息减少),并且提高劳动力的质量也减慢了(以大学生的工作困难为代表)。 2025年的政府工作报告表明,“增加对人的投资”,表明中国的人力资本仍然可以改善。这里的人力资本不能确定劳动的数量,而是教育水平和LEV的水平该单位人口的技能。中国的人口规模高于德国和日本。近年来,劳动力的质量有了显着提高,但是人力资本指数是根据教育年代的年份计算的,而在经济发展的同一阶段,恢复教育指数却小于德国和日本。考虑到中国的总人口和人口的年龄开始下降,提高劳动力质量的重要性就越重要。此外,中国为科学和技术发展和技术发展还有宽敞的空间。 TFP指数的判决在2019年为0.4,在同一经济发展阶段,德国(0.6)和日本(0.65)的判决明显低于德国(0.65),并且大大低于美国(1)。因此,有必要将资源投资于“教育,科学,技术和人才的综合发展”。中国目前面临着很高的问题资本库存和投资回报率的减少。到2019年底,GDP在2017年以固定价格计算的中国资本股票优于德国(3.72)和日本(2.98)(2.98),这是4.84倍,这是同一经济发展。由于资本边缘素的边际收益降低,中国的真正IRR(投资回报)从2019年的高度超过20%降至7.7%,在经济发展的同一阶段(7.3%)(7.3%),低于日本(11.2%)在低资本库存中与德国相当。因此,否认通过体育投资等资本支出来推动经济增长的效率实际上可以推动宏观杠杆的比率。因此,它建议在短期内通过优化资源分配来减少复制和过度投资发展方法。扩大消费的平稳循环。在中国纳里(Nari)进入2000年代之后,其对GDP增长率的贡献急剧提高,在2012年达到了高潮,并逐渐拒绝。在为GDP增长的资本投资做出贡献方面,中国大大超过了美国,但就IT(确定信息,通信,软件投资等)而言,中国目前仅为10%,而美国的一半以上。它表明,信息技术的内容和中国资本投资组成中的其他方面相对较低。从今年1月到七月,中国的固定投资仅同比增长1.6%,这主要受房地产开发中投资增长率负增长的损失。但是,从另一方面,可以减少投资的领域,并难以通过增加投资量表来实现稳定的增长。例如,在7月,银行贷款在一年中也经历了罕见的负面增长。自2020年以来,中国一直在促进一种新的发展模式,并通过了高质量发展的要求。前者专注于平滑内部和外部循环,而后者则强调投入输出比的增加(提高投资效率),并最近促进了反内部反转。为了平滑循环,唯一的选择是扩大消费。随着AI时期的出现,我相信产生Chinath动态生产力的未来可以提高。但是,它仍然需要处理短期稳定增长(KPI分析)与长期发展技术之间的关系。 (Onekda是中国证券的首席经济学家)

图:随着AI时期的到来,中国生产率的生产力有望提高。当社会发展达到一定阶段时,经济增长通常伴随着债务增长,因此债务增长可以被视为经济增长的成本或成本。本文旨在估算中国,美国,日本和德国的债务成本,以通过数量检查来实现经济增长。杠杆的比率是经济中经常提到的单词。它是衡量债务水平的相对孩子指标,即实现特定的经济目标或通过一定的债务比率运营。宏观杠杆的比率是一个国家(例如一个国家)的一般比率。它的公式为:宏杠杆比率=非财务部门债务/总计。湿滑的价格拖放了化学债券。根据国际定居银行(BIS)的数据,到2019年底,非英国人的宏观杠杆比率中国,德国,日本和美国的CIAL部门分别为239.5%,202%,382.9%和256.3%;到2024年底,分别为286.5%,198.6%,387%和249.3%,中国的增长最为明显。趋势变化的判断,德国,日本和美国具有“急剧增长”,三个国家的宏观杠杆比率在2020年都显着上升,并且在2021年的第一或第二季度开始了下降趋势,并且下降到2019年底的水平几乎相同,但是中国杠杆率的比率通常会上升。如果我们看时间更长,那么中国政府杠杆的比率具有两个特征。首先,当国际局势表现出异常变化(例如2008年的次级抵押贷款危机)时,重大水平的显着阶段的重大增加阶段。原因是应对危机并实现稳定增长的目的CAL政策。当危机发生在发达国家中时,政府杠杆率的比率也将显示出显着的增长,但是GDP仍然具有负增长,要么是因为它们的反周期监管能力不如中国那样好,要么是因为依靠政府债务来推动经济增长的边际收益却降低了。 2008年,发达国家的杠杆率比中国高,但经济增长中心大大低于中国。 C政府的反周期政策比西方国家更好。主要原因是政府(包括地方政府),国有银行和企业将采取反竞选措施来应对经济崩溃,私人企业和居民部门通常是亲切的。除政府外,西方国家将采用反周期政策,居民的企业和居民将仔细做出回应。 sEcond,近年来中国政府行动的比率不一定与国际经济和金融危机直接相关。例如,与2015年底相比,政府行动的比率增加了13个百分点,而美国和日本的杠杆比率同时稳定,德国拒绝了。例如,由于流行病,因此与中国,美国,日本和德国政府的杠杆率比率趋势不同。它表明,从长远来看,反周期法规的效率可能会削弱,而反周期政策可能难以有效解决经济结构问题,而从长远来看,累积经济结构将进一步增加反周期性调节的困难。美国秘书曾经说过:如果美国GDP在速度快速时正在上升,那么政府杠杆率的水平将下降。这是因为书房杠杆比率的避免剂是名义GDP。近年来,尽管中国的真正GDP增长率已经超过了美国,但由于名义GDP量表的增长速度很慢,美国的绝对差异也在扩大。名义GDP =实际GDP×(1+GDP增长率)×(1+指数降低)。宏观杠杆比率的mchanges取决于GDP债务规模和规模变化之间的相关关系。从实际的GDP增长率来看,从2020年到2024年的中国经济增长率分别为2.3%,8.6%,3.1%,5.4%和5%,同时比德国,日本和美国的增长率更快;但是从缩水指数的角度来看,GDP在2023年和2024年降低了GDP指数的速度降低了0.51%和0.71%的年份,同时比德国,日本和美国的价格水平较弱。从三个行业的部门看,中国的主要产业经历了负面的G自2023年第二季度以来,Rowth连续九个住宅连续九个住宅,自2022年第四季度以来,第二行业的连续11个行业增长了。三级行业在2024年的最后四季度和今年的第二季度也经历了负增长。低点的价格水平对名义GDP量表的增长并不令人愉悦,并且对宏观杠杆比率的下降并不令人满意。增加人力资本投资并降低地方政府杠杆比率是一项长期任务。近年来,中央政府采取了许多有效的步骤来解决当地的隐藏债务。通过以下比较研究,有一个环境,必须提高政策资源的效率,并且应在短期内优化资本的提供,从长远来看,应促进技术发展,从长远来看,人口增长。,中国有“债务富裕”的情况。通常,宏杠杆比率与每个Capita GDP的水平呈正相关。在全球范围内,每10,000美元上涨至每个Capita GDP,宏观杠杆率的比率上升了近18%,而中国则高于趋势线。日本的宏观杠杆比率也高于人均GDP。在BIS数据中,日本杠杆数据的开始时间是在1997年底,当时日本的人均GDP为35,600美元,而宏观杠杆的比率为296.3%。但是,1971年日本的卡巴 - 巴巴(Kaba -Baat)负担小于2024年中国末期(每个Capita GDP均为13,300美元,宏观杠杆率的比率为286.5%)。根据生产功能:GDP增长=对劳动力增长的贡献 +贡献NG资本增长 +总增长率(TFP)贡献。如果债务资源的效率提高了,也就是说,债务增长可以有效地增加对资本,劳动力或TFP的贡献,则可以LSO有助于降低宏观杠杆的比率。在目前恶化的出口环境和宏观杠杆的全球领先比率的背景下,我们应该通过提高劳动力生产率来鼓励经济增长。最好简化劳动生产力方程来描述:生产力增长=生产质量 +因子的生产率 +资本密度的贡献。多年来,中国对提高劳动力生产率的贡献基本上来自资本投资,例如资本密度(资本/劳动编号)。 Kgrune生产率因素的贡献相对稳定(改革股息减少),并且提高劳动力的质量也减慢了(以大学生的工作困难为代表)。 2025年的政府工作报告表明,“增加对人的投资”,表明中国的人力资本仍然可以改善。这里的人力资本不能确定劳动的数量,而是教育水平和LEV的水平该单位人口的技能。中国的人口规模高于德国和日本。近年来,劳动力的质量有了显着提高,但是人力资本指数是根据教育年代的年份计算的,而在经济发展的同一阶段,恢复教育指数却小于德国和日本。考虑到中国的总人口和人口的年龄开始下降,提高劳动力质量的重要性就越重要。此外,中国为科学和技术发展和技术发展还有宽敞的空间。 TFP指数的判决在2019年为0.4,在同一经济发展阶段,德国(0.6)和日本(0.65)的判决明显低于德国(0.65),并且大大低于美国(1)。因此,有必要将资源投资于“教育,科学,技术和人才的综合发展”。中国目前面临着很高的问题资本库存和投资回报率的减少。到2019年底,GDP在2017年以固定价格计算的中国资本股票优于德国(3.72)和日本(2.98)(2.98),这是4.84倍,这是同一经济发展。由于资本边缘素的边际收益降低,中国的真正IRR(投资回报)从2019年的高度超过20%降至7.7%,在经济发展的同一阶段(7.3%)(7.3%),低于日本(11.2%)在低资本库存中与德国相当。因此,否认通过体育投资等资本支出来推动经济增长的效率实际上可以推动宏观杠杆的比率。因此,它建议在短期内通过优化资源分配来减少复制和过度投资发展方法。扩大消费的平稳循环。在中国纳里(Nari)进入2000年代之后,其对GDP增长率的贡献急剧提高,在2012年达到了高潮,并逐渐拒绝。在为GDP增长的资本投资做出贡献方面,中国大大超过了美国,但就IT(确定信息,通信,软件投资等)而言,中国目前仅为10%,而美国的一半以上。它表明,信息技术的内容和中国资本投资组成中的其他方面相对较低。从今年1月到七月,中国的固定投资仅同比增长1.6%,这主要受房地产开发中投资增长率负增长的损失。但是,从另一方面,可以减少投资的领域,并难以通过增加投资量表来实现稳定的增长。例如,在7月,银行贷款在一年中也经历了罕见的负面增长。自2020年以来,中国一直在促进一种新的发展模式,并通过了高质量发展的要求。前者专注于平滑内部和外部循环,而后者则强调投入输出比的增加(提高投资效率),并最近促进了反内部反转。为了平滑循环,唯一的选择是扩大消费。随着AI时期的出现,我相信产生Chinath动态生产力的未来可以提高。但是,它仍然需要处理短期稳定增长(KPI分析)与长期发展技术之间的关系。 (Onekda是中国证券的首席经济学家) 下一篇:没有了