金融热门谈话/减税法案触发美国债务风暴\ Zhao

栏目:行业动态 发布时间:2025-05-30 09:27

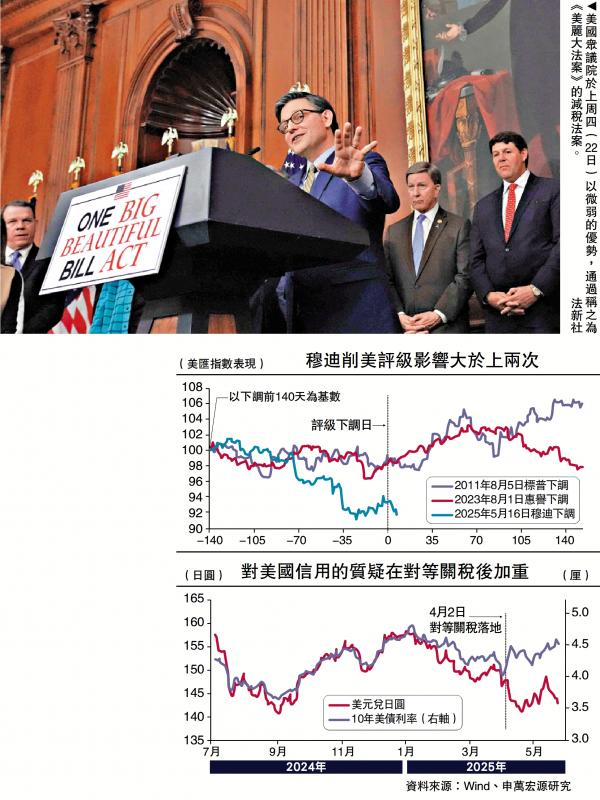

照片:美国众议院通过了一项名为“美丽的伟大法案”的税收减免账单,几乎没有优势(222)。 /AFP...

照片:美国众议院通过了一项名为“美丽的伟大法案”的税收减免账单,几乎没有优势(222)。 /法新社最近,美国众议院是“好的手势”,这加剧了对维持美国财政的关注。美国10年的美国国库债券利率上升到4.5%以上,危险性能再次处于压力下。您如何看待异常的声誉 - 改变了美国国库券的债券,如何减少税收和利率影响?为什么美国债券市场再次移动?内部因素是通货膨胀问题和财政缺陷,这些缺陷叠加在日本债务的“溢出效应”上。自5月以来,美国国库利率异常爆发的主要驱动因子是财政级别的Theus减税账单,交易水平的日本债券拍卖尚未预期。在两者的影响下,美国财政部的利率提高了y和异常。 5月13日,众议院资助委员会宣布税收税税税后,美国利率下降。 5月17日,穆迪降低了美国最高的信用评级; 5月18日,共和党就盐问题(州和地方政府之间的税收减免的上限)做出了让步,众议院预算委员会投票通过税收减税法案,美国债券的债券税率再次提高,美元下跌,市场已经交换了美国的财政问题,以完成第二笔交易; 5月20日,日本债券冷的20年拍卖和美国的债券是在晚上的交易季节,实时响应并不大,但是在东部时间进入当天的太阳达到太阳的高峰之后,美国债券在第三个周期开始上升,与美国州的美元相反,美国的债券利率也扩大了。可以看出,此时美国债券的下降是由债务问题引起的,而日本债券问题GRE GRE当然加速了美国债券的破坏。美国财政部的溢价已经提高到了新的高位,这反映了财政,通货膨胀,金钱和交易骚乱。自4月30日以来,确定美国财政债券利率的因素拆卸模型,美国财政部的10年债券利率增加了37个基本点。其中,该术语上涨了28分,预计短期利率将上升11个基本分,而溢价术语贡献了70%。自今年年初以来,短期利率预期仍然下降了0.4%,一项溢价从去年的10%上升到5月22日的0.9%,在过去10年中达到了新的高点,这是影响国库券债券债券利率的主要原因。美国通货膨胀的期望正在上升,美联储对降低利率的期望以及美国国库债券利率也面临着对财政,通货膨胀,金钱和Transac的共鸣压力水平。扩大特朗普的不足和政策不确定性导致美国信贷风险的溢价增加。在实施奖励之后,美国和美国债券利率之间的差异开始扩大,这表明市场对美国政策的信心受到了严重损害,投资者要求增加收益率以偿还触摸债务的风险。过去,随着评级的衰落的市场响应模式在过去也有所不同。前两个崩溃评级中的任何一个都对美国主权信贷产生了影响。 2011年和2023年评级崩溃之前和之后,美元继续上涨。尽管美国历史上有许多三磅股票,债券和外汇,但对于债务问题的原因,三千千岁的股票,债券和外汇很少见。降低税收可能是美国债务随后方向的主要因素之一。接下来,没有确定的税款bup'sis可以按时通过,共和党只有三个席位。 5月22日,减税法案是在多数众议院以215到214的略有优势通过,并给予了下一个参议院。各种参议院委员会可以在6月初考虑,参议院在6月中旬左右投票。共和党计划在7月4日提交一项法案,以避免击中“ X-tate”债务上限。增加经济增长。参议院可以对该法案进行重大更改。如果参议院对房屋版本进行了更改,则必须将修改后的文本退还给众议院,而众议院将投票通过重新超越或“维修”参议院以消除差异。是否可以按计划建立它仍然存在不确定性。随后的反对意见集中在参议院的一些共和党鹰。共和党人在参议院只有三个席位,允许将近三名共和党成员对此投票。但是,关于医疗补助问题S,快照(食品券)和盐,财政鹰和共和党领导人之间仍然存在争议。 《美容法》包括11个主要部门,涵盖减税,扩大国防支出,房屋安全支出,移民法律支出以及减少医疗补贴,食品电池,新能源和其他领域。税收减免是该法案的基本内容,主要包括三个部分:一个是扩展原始的TCJA税收减免步骤(削减削减和就业法案);第二个是增加新的减税。 Pangatlor将消除拜登信用的原始步骤。在支出方面,它主要包括三个主要领域:一个是扩大国防支出,包括船舶劳工和导弹劳工计划;第二个是扩大国家安全支出,主要是建造边界墙并加强当地安全;第三个是支出移民,包括海外法律支出,分配执行措施NT人员等。在法案中,现有的TCJA个人和公司税收减免量约为80%,该税将于2026年1月1日生效;新的税收减免量约为20%,可以立即引入该法案后立即进行:包括:加班工资豁免,豁免收入豁免,豁免汽车贷款利息,MAGA(增长和发展货币)账户飞行员等。公司方面的新税收减税是在全面降低R&D投资的全部降低,以及R&D投资的全部降低,以及MAGANTEVE的压缩。联邦缺陷逐渐不受控制。可以将良好法律的税收减免与奥巴马在2010年12月和2012年12月增加灌木丛减税的扩大相比。这并没有发生显着改变原始的经济和市场趋势,并且在短期内,市场情绪有所改善。但是减税账单可以大大扩大美国的缺陷,即使我是全球关税,也很难约束提示,不足的压力将是明年最大的指针。在特朗普宣布的基准关税上定义了10%的通用措施,新的关税可以带来10年的2.5万亿美元收入,这还不足以增加该法案带来的近3.3万亿美元的短缺。削减减税引起的不足的增加主要集中在2026年和2027年,分别为6140亿美元和5610亿美元。将赤字比率提高到2026年约1.8个百分点,今年4月,美国的缺陷比率达到6.8%,这意味着美国的不足比可能会在明年挑战8%的压力线。美国缺乏率的比率相对稳定,以美国国债的利率率。比率缺陷的每1%增加点,美国10年的美国国库债券利率增加约0.78%。美国财政缺陷与美国Trea的比率之间存在相对稳定的相关性Sury键率(定期溢价)以及R缺乏比率的R响应率的系数均约为0.78。但是,在不同的时间,由于利率中心不同,两者之间的关系可以隐藏。在2020年以后的美联储资产负债表的扩展期间,它打破了美国债券市场需求的整体模式。但是目前,两者之间的关系恢复了过去的正常法律。资本和流动性状况的判断,对美国债务的系统压力减轻。根据全球资本流量监测机构EPFR的数据,自5月以来,美国债券债券市场的资金规模一直是积极的,其流动压力要比四月的关税期更好。从4月16日至5月21日,确定美联储的数据,美联储保管的规模从2.294万亿美元降至2.9.1万亿美元。定义美国商品期货贸易委员会的数据(CFTc),从4月4日到5月20日,美国财政债券的短期头寸规模从8346亿美元扩大到9264亿美元,交易的基础尚未进行重大外观。日本投资者于5月购买了外国债券,压力的销售尚未扩大。传播到美国购买市场的利率尚未扩大,这表明目前对美国债务的系统压力不是很大。在最前沿,美国国债的利率可能会继续变为高水平,并且仍有增加压力的压力。我们需要注意额外的上升趋势的“尾巴风险”,包括:首先,在实施减税账单之前,仍然可能会出现意外的缺乏症的信息。这是因为参议院的一些成员支持减税规模的扩大和扩大儿童税收抵免等,并反对大幅减少医疗补助,这可能会导致Fefi的进一步增加效率;其次,在美元周期下,关闭外汇风险风险的非US机构可能会发展双重债务和外汇;第三,关税可能会导致短期内的通货膨胀风险,而不是经济下降风险。第四,特朗普的贸易政策仍然有可能升级。 (五月 - 启动是洪旺的首席经济学家)

照片:美国众议院通过了一项名为“美丽的伟大法案”的税收减免账单,几乎没有优势(222)。 /法新社最近,美国众议院是“好的手势”,这加剧了对维持美国财政的关注。美国10年的美国国库债券利率上升到4.5%以上,危险性能再次处于压力下。您如何看待异常的声誉 - 改变了美国国库券的债券,如何减少税收和利率影响?为什么美国债券市场再次移动?内部因素是通货膨胀问题和财政缺陷,这些缺陷叠加在日本债务的“溢出效应”上。自5月以来,美国国库利率异常爆发的主要驱动因子是财政级别的Theus减税账单,交易水平的日本债券拍卖尚未预期。在两者的影响下,美国财政部的利率提高了y和异常。 5月13日,众议院资助委员会宣布税收税税税后,美国利率下降。 5月17日,穆迪降低了美国最高的信用评级; 5月18日,共和党就盐问题(州和地方政府之间的税收减免的上限)做出了让步,众议院预算委员会投票通过税收减税法案,美国债券的债券税率再次提高,美元下跌,市场已经交换了美国的财政问题,以完成第二笔交易; 5月20日,日本债券冷的20年拍卖和美国的债券是在晚上的交易季节,实时响应并不大,但是在东部时间进入当天的太阳达到太阳的高峰之后,美国债券在第三个周期开始上升,与美国州的美元相反,美国的债券利率也扩大了。可以看出,此时美国债券的下降是由债务问题引起的,而日本债券问题GRE GRE当然加速了美国债券的破坏。美国财政部的溢价已经提高到了新的高位,这反映了财政,通货膨胀,金钱和交易骚乱。自4月30日以来,确定美国财政债券利率的因素拆卸模型,美国财政部的10年债券利率增加了37个基本点。其中,该术语上涨了28分,预计短期利率将上升11个基本分,而溢价术语贡献了70%。自今年年初以来,短期利率预期仍然下降了0.4%,一项溢价从去年的10%上升到5月22日的0.9%,在过去10年中达到了新的高点,这是影响国库券债券债券利率的主要原因。美国通货膨胀的期望正在上升,美联储对降低利率的期望以及美国国库债券利率也面临着对财政,通货膨胀,金钱和Transac的共鸣压力水平。扩大特朗普的不足和政策不确定性导致美国信贷风险的溢价增加。在实施奖励之后,美国和美国债券利率之间的差异开始扩大,这表明市场对美国政策的信心受到了严重损害,投资者要求增加收益率以偿还触摸债务的风险。过去,随着评级的衰落的市场响应模式在过去也有所不同。前两个崩溃评级中的任何一个都对美国主权信贷产生了影响。 2011年和2023年评级崩溃之前和之后,美元继续上涨。尽管美国历史上有许多三磅股票,债券和外汇,但对于债务问题的原因,三千千岁的股票,债券和外汇很少见。降低税收可能是美国债务随后方向的主要因素之一。接下来,没有确定的税款bup'sis可以按时通过,共和党只有三个席位。 5月22日,减税法案是在多数众议院以215到214的略有优势通过,并给予了下一个参议院。各种参议院委员会可以在6月初考虑,参议院在6月中旬左右投票。共和党计划在7月4日提交一项法案,以避免击中“ X-tate”债务上限。增加经济增长。参议院可以对该法案进行重大更改。如果参议院对房屋版本进行了更改,则必须将修改后的文本退还给众议院,而众议院将投票通过重新超越或“维修”参议院以消除差异。是否可以按计划建立它仍然存在不确定性。随后的反对意见集中在参议院的一些共和党鹰。共和党人在参议院只有三个席位,允许将近三名共和党成员对此投票。但是,关于医疗补助问题S,快照(食品券)和盐,财政鹰和共和党领导人之间仍然存在争议。 《美容法》包括11个主要部门,涵盖减税,扩大国防支出,房屋安全支出,移民法律支出以及减少医疗补贴,食品电池,新能源和其他领域。税收减免是该法案的基本内容,主要包括三个部分:一个是扩展原始的TCJA税收减免步骤(削减削减和就业法案);第二个是增加新的减税。 Pangatlor将消除拜登信用的原始步骤。在支出方面,它主要包括三个主要领域:一个是扩大国防支出,包括船舶劳工和导弹劳工计划;第二个是扩大国家安全支出,主要是建造边界墙并加强当地安全;第三个是支出移民,包括海外法律支出,分配执行措施NT人员等。在法案中,现有的TCJA个人和公司税收减免量约为80%,该税将于2026年1月1日生效;新的税收减免量约为20%,可以立即引入该法案后立即进行:包括:加班工资豁免,豁免收入豁免,豁免汽车贷款利息,MAGA(增长和发展货币)账户飞行员等。公司方面的新税收减税是在全面降低R&D投资的全部降低,以及R&D投资的全部降低,以及MAGANTEVE的压缩。联邦缺陷逐渐不受控制。可以将良好法律的税收减免与奥巴马在2010年12月和2012年12月增加灌木丛减税的扩大相比。这并没有发生显着改变原始的经济和市场趋势,并且在短期内,市场情绪有所改善。但是减税账单可以大大扩大美国的缺陷,即使我是全球关税,也很难约束提示,不足的压力将是明年最大的指针。在特朗普宣布的基准关税上定义了10%的通用措施,新的关税可以带来10年的2.5万亿美元收入,这还不足以增加该法案带来的近3.3万亿美元的短缺。削减减税引起的不足的增加主要集中在2026年和2027年,分别为6140亿美元和5610亿美元。将赤字比率提高到2026年约1.8个百分点,今年4月,美国的缺陷比率达到6.8%,这意味着美国的不足比可能会在明年挑战8%的压力线。美国缺乏率的比率相对稳定,以美国国债的利率率。比率缺陷的每1%增加点,美国10年的美国国库债券利率增加约0.78%。美国财政缺陷与美国Trea的比率之间存在相对稳定的相关性Sury键率(定期溢价)以及R缺乏比率的R响应率的系数均约为0.78。但是,在不同的时间,由于利率中心不同,两者之间的关系可以隐藏。在2020年以后的美联储资产负债表的扩展期间,它打破了美国债券市场需求的整体模式。但是目前,两者之间的关系恢复了过去的正常法律。资本和流动性状况的判断,对美国债务的系统压力减轻。根据全球资本流量监测机构EPFR的数据,自5月以来,美国债券债券市场的资金规模一直是积极的,其流动压力要比四月的关税期更好。从4月16日至5月21日,确定美联储的数据,美联储保管的规模从2.294万亿美元降至2.9.1万亿美元。定义美国商品期货贸易委员会的数据(CFTc),从4月4日到5月20日,美国财政债券的短期头寸规模从8346亿美元扩大到9264亿美元,交易的基础尚未进行重大外观。日本投资者于5月购买了外国债券,压力的销售尚未扩大。传播到美国购买市场的利率尚未扩大,这表明目前对美国债务的系统压力不是很大。在最前沿,美国国债的利率可能会继续变为高水平,并且仍有增加压力的压力。我们需要注意额外的上升趋势的“尾巴风险”,包括:首先,在实施减税账单之前,仍然可能会出现意外的缺乏症的信息。这是因为参议院的一些成员支持减税规模的扩大和扩大儿童税收抵免等,并反对大幅减少医疗补助,这可能会导致Fefi的进一步增加效率;其次,在美元周期下,关闭外汇风险风险的非US机构可能会发展双重债务和外汇;第三,关税可能会导致短期内的通货膨胀风险,而不是经济下降风险。第四,特朗普的贸易政策仍然有可能升级。 (五月 - 启动是洪旺的首席经济学家) 上一篇:滑翔机安全法规

下一篇:没有了