CICC结束触摸/照顾美国的停滞风险

栏目:企业动态 发布时间:2025-09-06 09:22

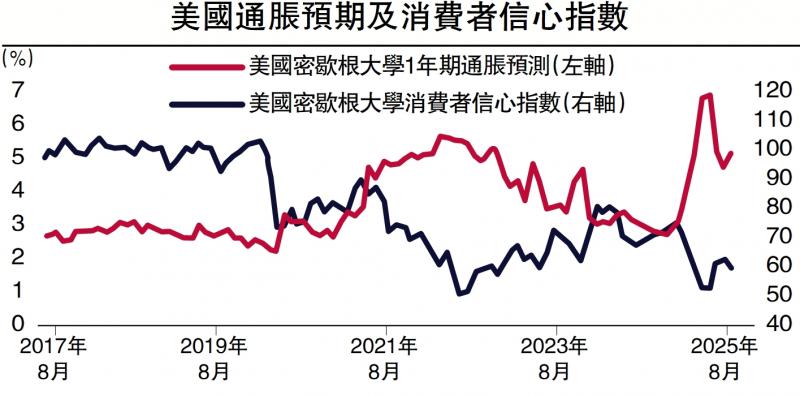

照片:美国通货膨胀和消费者信心指数的期望是美国进入“高关税和高利率”的“双重高”时期。自八月以来,美国一直缺席...

照片:美国通货膨胀和消费者信心指数的期望是美国进入“高关税和高利率”的“双重高”时期。自八月以来,美国尚未达成新的降低关税协议,而是提高了印度进口商品的关税率提高到50%。同时,美国政府的关税收入将继续增加。根据财政部长贝特(Bete)的最新声明,今年收税的财政收入仅超过3000亿美元,这可能在未来增加。国会预算办公室(CBO)的最新估计表明,关税的未来财政收入约为4万亿美元,高于先前估计的2.8万亿美元。增加美国政府关税收入意味着普里巴登部门是更高的成本。如果企业持有关税,则将消除公司的收入,从而阻止招聘和投资需求;如果t嘿,带居民,价格上涨,生活成本将增加,实际购买的实际权力将减少,并最终削弱消费者支出。换句话说,关税会影响综合需求(因为关税也是对大自然的税收),并且其对通货膨胀的影响取决于将哪些成本转移给消费者。除了关税外,美国经济还面临另一个政策挑战:移民政策很紧张。近年来,美国制造和人口增长的供应极大地依赖移民。从2021年到2024年,拜登政府的边境政策是美元的放松,导致美国的经历经历了前所未有的移民增长。国会总会局估计,美国人口增长了730万“其他外国公民”,高于该流行病之前的平均年水平近100,000。与以前的非法移民波不同,许多流动都具有gaiNED临时庇护地位和工作许可,可有效促进劳动力供应。但是,随着特朗普政府阻止移民政策,移民流量已大大拒绝。这不仅反映在流量下降中,还反映了流量的增加。移民放缓将削弱劳动力的发展,并向经济扩张施加压力。劳工部的数据表明,自今年年初以来,劳动力拒绝了外国出生的人口,参与劳动力的速度也立即拒绝,这表明劳动力的供应正在减少。拒绝移民人口也会削弱需求。一个渠道是消费增长的势头将减弱,另一个渠道是,住房需求的减少将使压力下的情况降低。值得关注的另一个因素是中国“反内部叛乱”溢出的潜在影响。近年来,曼联的放缓各州通货膨胀也与中国PPI(工业生产商前物质价格指数)的缓慢增长和出口价格增长缓慢有关。但是,如果中国的PPI反弹,以及关税,它在美国的通货膨胀中也可能会有所加强。通常,相同的MGA关税和移民政策提供了冲击,并具有“停滞”的影响:在短期内,“停滞”的效果可能会更大,因为关税阻止了投资的消费和需求,而移民是严格的,并且会导致就业增长;在中期,“扩张”的粘合剂逐渐出现,企业将关税成本传递给消费者,并降低劳动力的供应将推动结构性通货膨胀。因此,作者认为,美国面临的最大风险将是“停滞状的”。最近,许多经济和金融市场数据显示了“停滞”特征符号:所有人,消费者的信心正在摆脱通货膨胀的期望。密歇根大学在阿戈斯托期间的消费者信心报告表明,来年对通货膨胀的期望将在来年增加,但普遍的信心已经下降。这种组合意味着居民对经济观点感到悲观,还请记住,至少价格在将来。其次,制造和投资目标的成本不同。 8月,我们跟踪的五个主要当地美联储制造PMI(采购经理指数)的价格指数通常增加,这表明企业面临的原始成本压力增加了。其次,即使企业愿意投资,它仍然处于低水平。与2021年至2022年相比,当制造价格指数随着强劲的投资意图而增加时,这是一种超级经济热量。现在,这是成本和懒惰的投资目标的组合,这与“ Stagflatio”更加一致n样的“特性。降低利率的过程难以维持。在短期工作压力的后面,美联储可能倾向于导致利率降低。鲍威尔在杰克逊音乐厅会议上向美联储的“响应功能”政策解释,强调需要与下降的工作危害,这可能会逐渐流通。这可能会逐渐流通。这一风险越来越多。降低美联储的利率可能不是很大的,而且这一过程比市场期望更大。财务政策;关税高度提高;全球供应链已经固定,生产运营的效率降低了;人口积累加剧,劳动参与率降低;移民政策的紧密性可以长期存在;市场对删除美元等的期望。五月群体认为,这些因素可以限制供应,并使冲击更频繁地出现。因此,尽管我们判断美国“大停滞”的可能性并非如此,但“像停滞”的风险不容忽视。我们需要谨慎对待美国经济的潜在风险以及金融市场可能面临的波动。 (5月-Set是CICC的分析师)

照片:美国通货膨胀和消费者信心指数的期望是美国进入“高关税和高利率”的“双重高”时期。自八月以来,美国尚未达成新的降低关税协议,而是提高了印度进口商品的关税率提高到50%。同时,美国政府的关税收入将继续增加。根据财政部长贝特(Bete)的最新声明,今年收税的财政收入仅超过3000亿美元,这可能在未来增加。国会预算办公室(CBO)的最新估计表明,关税的未来财政收入约为4万亿美元,高于先前估计的2.8万亿美元。增加美国政府关税收入意味着普里巴登部门是更高的成本。如果企业持有关税,则将消除公司的收入,从而阻止招聘和投资需求;如果t嘿,带居民,价格上涨,生活成本将增加,实际购买的实际权力将减少,并最终削弱消费者支出。换句话说,关税会影响综合需求(因为关税也是对大自然的税收),并且其对通货膨胀的影响取决于将哪些成本转移给消费者。除了关税外,美国经济还面临另一个政策挑战:移民政策很紧张。近年来,美国制造和人口增长的供应极大地依赖移民。从2021年到2024年,拜登政府的边境政策是美元的放松,导致美国的经历经历了前所未有的移民增长。国会总会局估计,美国人口增长了730万“其他外国公民”,高于该流行病之前的平均年水平近100,000。与以前的非法移民波不同,许多流动都具有gaiNED临时庇护地位和工作许可,可有效促进劳动力供应。但是,随着特朗普政府阻止移民政策,移民流量已大大拒绝。这不仅反映在流量下降中,还反映了流量的增加。移民放缓将削弱劳动力的发展,并向经济扩张施加压力。劳工部的数据表明,自今年年初以来,劳动力拒绝了外国出生的人口,参与劳动力的速度也立即拒绝,这表明劳动力的供应正在减少。拒绝移民人口也会削弱需求。一个渠道是消费增长的势头将减弱,另一个渠道是,住房需求的减少将使压力下的情况降低。值得关注的另一个因素是中国“反内部叛乱”溢出的潜在影响。近年来,曼联的放缓各州通货膨胀也与中国PPI(工业生产商前物质价格指数)的缓慢增长和出口价格增长缓慢有关。但是,如果中国的PPI反弹,以及关税,它在美国的通货膨胀中也可能会有所加强。通常,相同的MGA关税和移民政策提供了冲击,并具有“停滞”的影响:在短期内,“停滞”的效果可能会更大,因为关税阻止了投资的消费和需求,而移民是严格的,并且会导致就业增长;在中期,“扩张”的粘合剂逐渐出现,企业将关税成本传递给消费者,并降低劳动力的供应将推动结构性通货膨胀。因此,作者认为,美国面临的最大风险将是“停滞状的”。最近,许多经济和金融市场数据显示了“停滞”特征符号:所有人,消费者的信心正在摆脱通货膨胀的期望。密歇根大学在阿戈斯托期间的消费者信心报告表明,来年对通货膨胀的期望将在来年增加,但普遍的信心已经下降。这种组合意味着居民对经济观点感到悲观,还请记住,至少价格在将来。其次,制造和投资目标的成本不同。 8月,我们跟踪的五个主要当地美联储制造PMI(采购经理指数)的价格指数通常增加,这表明企业面临的原始成本压力增加了。其次,即使企业愿意投资,它仍然处于低水平。与2021年至2022年相比,当制造价格指数随着强劲的投资意图而增加时,这是一种超级经济热量。现在,这是成本和懒惰的投资目标的组合,这与“ Stagflatio”更加一致n样的“特性。降低利率的过程难以维持。在短期工作压力的后面,美联储可能倾向于导致利率降低。鲍威尔在杰克逊音乐厅会议上向美联储的“响应功能”政策解释,强调需要与下降的工作危害,这可能会逐渐流通。这可能会逐渐流通。这一风险越来越多。降低美联储的利率可能不是很大的,而且这一过程比市场期望更大。财务政策;关税高度提高;全球供应链已经固定,生产运营的效率降低了;人口积累加剧,劳动参与率降低;移民政策的紧密性可以长期存在;市场对删除美元等的期望。五月群体认为,这些因素可以限制供应,并使冲击更频繁地出现。因此,尽管我们判断美国“大停滞”的可能性并非如此,但“像停滞”的风险不容忽视。我们需要谨慎对待美国经济的潜在风险以及金融市场可能面临的波动。 (5月-Set是CICC的分析师)