经纪人喜欢支持Mengniu国内需求收入的股票/政策有

栏目:企业动态 发布时间:2025-07-19 09:22

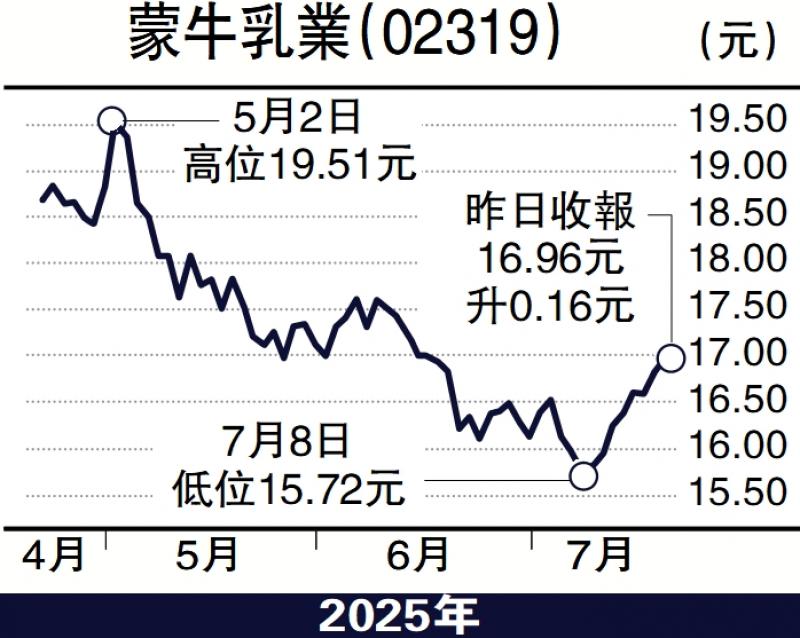

照片:Mengniu Dairy(02319)大陆政策继续支持国内消费。最近,国务院的信息办公室在...

照片:Mengniu Dairy(02319)大陆政策继续支持国内消费。最近,国务院信息办公室举办了一个议会议会,表明“国内需求”,尤其是消费,是促进国内生产总值(GDP)增长的主要驱动力。在2025年上半年对宏观经济状况分析的研讨会上,王·亨林(Wang Huning)是CPC中央问题政治局常务委员,也是各个方面人民当地条件的国家状况委员会主席。希望“旧消费”可以从恢复中受益。去年,股息的支出比率上升了45%。全球69家公司基本商品的统计数据发现,即使中国公司的收入放慢了下降,但从长远来看,Pafination of Pafination的基础将有所改善。许多数据的表现比其他国家更好,股东的回报是因此,预计将继续改善。据估计,从2025年到2027年,中国消费者公司的年收入和净收入年增长率分别将达到6%和9%。从盈利能力,现金回报和股东回报的角度来看,软饮料和乳制品行业的三个价值是领先的。 Mengniu Dairy(02319)近年来经常被购买。除了最近的购买货币外,该集团还宣布了去年8月重新购买的回购计划,并根据市场条件在接下来的12个月内恢复了价值高达20亿元人民币的公司的股票。今年7月2日,该集团再次购买了总计28.24亿股,支出了4.54亿元。最高购买价格为19.9元人民币,最低购买价格为每零件12.24元。一年中的购买成本超过1.9亿元人民币。 2024年,该集团股息的比率上升到45%,在2024年,年终股息由元人民币0.509元支付,年底股息股息为199.4亿元。据认为,中国的消费者主食可能会继续在其运营活动中产生现金流并减少资本支出需求,这些公司的现金流量收入预计将继续叛逆。借助大量的现金流,它将帮助公司更好地应对市场变化并改善公司的发展,并可持续付款和股票购买,这将注意约会公司。根据该集团2024年的表现,内部蒙古NIU的收入同比增长10.1%,这主要是由于涉及的原始牛奶的供应和需求之间的矛盾以及消费需求较小。净利润为1.05亿元人民币,一年一年的回归为97.8%,这主要是由于受影响的子公司贝拉米的善意残疾而无形的。集合以及与联合冒险相关的损失;但是,如果排除了两个残疾因素的影响,则该集团收入的绩效在同比同比下降,毛利润率提高2.4%,达到39.6%,而且营业利润率也提高了1.9%,达到8.2%,因此将来会更加普遍。 )

照片:Mengniu Dairy(02319)大陆政策继续支持国内消费。最近,国务院信息办公室举办了一个议会议会,表明“国内需求”,尤其是消费,是促进国内生产总值(GDP)增长的主要驱动力。在2025年上半年对宏观经济状况分析的研讨会上,王·亨林(Wang Huning)是CPC中央问题政治局常务委员,也是各个方面人民当地条件的国家状况委员会主席。希望“旧消费”可以从恢复中受益。去年,股息的支出比率上升了45%。全球69家公司基本商品的统计数据发现,即使中国公司的收入放慢了下降,但从长远来看,Pafination of Pafination的基础将有所改善。许多数据的表现比其他国家更好,股东的回报是因此,预计将继续改善。据估计,从2025年到2027年,中国消费者公司的年收入和净收入年增长率分别将达到6%和9%。从盈利能力,现金回报和股东回报的角度来看,软饮料和乳制品行业的三个价值是领先的。 Mengniu Dairy(02319)近年来经常被购买。除了最近的购买货币外,该集团还宣布了去年8月重新购买的回购计划,并根据市场条件在接下来的12个月内恢复了价值高达20亿元人民币的公司的股票。今年7月2日,该集团再次购买了总计28.24亿股,支出了4.54亿元。最高购买价格为19.9元人民币,最低购买价格为每零件12.24元。一年中的购买成本超过1.9亿元人民币。 2024年,该集团股息的比率上升到45%,在2024年,年终股息由元人民币0.509元支付,年底股息股息为199.4亿元。据认为,中国的消费者主食可能会继续在其运营活动中产生现金流并减少资本支出需求,这些公司的现金流量收入预计将继续叛逆。借助大量的现金流,它将帮助公司更好地应对市场变化并改善公司的发展,并可持续付款和股票购买,这将注意约会公司。根据该集团2024年的表现,内部蒙古NIU的收入同比增长10.1%,这主要是由于涉及的原始牛奶的供应和需求之间的矛盾以及消费需求较小。净利润为1.05亿元人民币,一年一年的回归为97.8%,这主要是由于受影响的子公司贝拉米的善意残疾而无形的。集合以及与联合冒险相关的损失;但是,如果排除了两个残疾因素的影响,则该集团收入的绩效在同比同比下降,毛利润率提高2.4%,达到39.6%,而且营业利润率也提高了1.9%,达到8.2%,因此将来会更加普遍。 ) 下一篇:没有了